Accès au crédit et droit à l'oubli

Qu’en est-il pour les patients atteints de la Leucémie Myéloïde Chronique ?

Le droit à l’oubli est un droit qui permet aux bénéficiaires de ne pas déclarer leurs antécédents médicaux à leur assureur. Ce droit concerne les personnes qui souhaitent contracter un emprunt et qui ont été atteintes d’un cancer.

La pratique du « droit à l’oubli » s’applique :

- Pour les personnes ayant été atteintes par un cancer avant l’âge de 18 ans :

5 ans après la fin du protocole thérapeutique, c'est-à-dire la date à laquelle plus aucun traitement n’est nécessaire et en l’absence de rechute, c'est-à-dire aucune nouvelle manifestation médicalement constatée du cancer.

- Pour les personnes ayant été atteintes par un cancer à l’âge adulte :

10 ans après la fin du protocole thérapeutique et en l’absence de rechute.

La Convention AERAS

Ce droit à l’oubli ne concernant pas toutes les personnes atteintes d’une maladie; une mesure a été prise par la convention AERAS pour pallier cela.

La Convention AERAS (s’Assurer et Emprunter avec un Risque Aggravé de Santé) a pour but de faciliter l’accès à l’assurance et à l’emprunt des personnes ayant ou ayant eu un grave problème de santé.

Pour les personnes ne pouvant pas bénéficier du droit à l’oubli, la Convention AERAS a établi une grille de référence visant à faciliter l’accès à l’emprunt pour un certain nombre de pathologies.

Cette grille de référence est proposée par une assemblée de médecins d’assurance, de représentants d’associations et d’agences de l’Etat et se base sur l’examen attentif de données scientifiques récentes disposant d’un niveau de preuve probant.

Les conditions d’accès au dispositif :

- La demande d’assurance doit exclusivement concerner des prêts immobiliers ou des prêts professionnels destinés à l’acquisition de locaux et de matériel.

- La demande d’assurance concerne :

- Un financement immobilier en lien avec la résidence principale, dont la part assurée ne dépasse pas 320 000 €.

- Un financement professionnel ou immobilier sans lien avec la résidence principale donc la part assurée ne dépasse pas 320 000 €, après avoir tenu compte de la part assurée des capitaux restant dus au titre de précédentes opérations de crédit de toute nature pour lesquelles le même assureur délivre déjà sa garantie.

En d’autres termes, la somme des opérations totales de crédit contractées auprès du même assureur ne doit pas dépasser la somme totale de 320 000 €.

- Le contrat d’assurance demandé devra prendre fin avant le 71ème anniversaire.

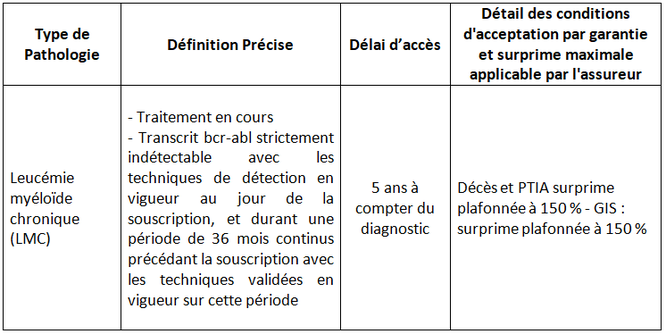

Vous trouverez ci-dessous la grille de référence applicable au 16 Juillet 2018 :

Dans le tableau ci-dessus, nous pouvons voir que dans le cas de la LMC, la souscription à une assurance ou le choix de contracter un emprunt peut se faire dans un délai de 5 ans à compter de la date du diagnostic; avec des conditions d’acceptation précises.

Il vous est recommandé de vérifier que vous pouvez bénéficier des conditions d’accès à l’assurance, telles que définies par la grille de référence, auprès de votre médecin, afin de valider si votre pathologie passée ou présente répond bien aux critères précis énumérés dans la grille.

Pour en savoir plus : http://www.aeras-infos.fr/cms/sites/aeras/accueil.html

S'assurer et emprunter avec une maladie grave ?

Comment s'assurer et emprunter avec un risque aggravé de santé ?

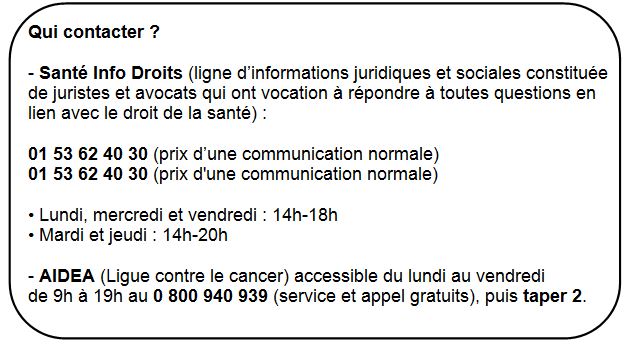

Aide et conseil à l'emprunt : AIDEA

Dans le cadre de l’accès au crédit bancaire, peut-être rencontrez-vous des difficultés pour obtenir une assurance emprunteur, du fait de votre pathologie.

L’AIDEA et ses conseillers spécialisés vous donnent la possibilité d’être soutenu dans vos démarches. Gratuit et anonyme, ce service est accessible à la Ligue nationale contre le cancer au 0 800 940 939 (puis taper 2).

Sachez que le protocole sur le droit à l’oubli des personnes atteintes de cancer, dont est signataire la Ligue nationale contre le cancer, permet de faciliter l’obtention d’un emprunt grâce à la

convention AERAS (S'Assurer et Emprunter avec un Risque Aggravé de Santé).

Cette convention qui doit être respectée par les banques et les assureurs offre diverses solutions pour faciliter l'accès à l'assurance et à l'emprunt des personnes qui ont ou qui ont eu un problème grave de santé. Cette convention a été signée cette année par les pouvoirs publics, les fédérations représentatives des banques, de l'assurance et de la mutualité.

La convention AERAS concerne les prêts

professionnels et immobiliers ainsi que les crédits à la consommation.

Convention AERAS rénovée de 2011 – Agir pour faire progresser l’accès au crédit et à l’assurance des personnes présentant un risque aggravé de santé

Cette nouvelle convention vise à améliorer la convention initiale de 2007. Elle répond à l’ambition collective d’améliorer l’accès au crédit des personnes qui présentent un risque aggravé de

santé.

Elle permet de mieux répondre à la situation des personnes présentant un risque aggravé de santé, qui peuvent rencontrer des difficultés sérieuses voir insurmontables pour obtenir un crédit ou

l’assurance emprunteur indispensable à l’obtention d’un crédit. Ces personnes sont alors dans l’impossibilité de réaliser leurs projets. C’est une difficulté supplémentaire qui vient s’ajouter à

la maladie.

La nouvelle convention AERAS de 2011 comprend des avancées pour les personnes qui présentent un risque aggravé de santé :

- Mieux assurer les personnes qui présentent un risque aggravé de santé

- Faire progresser l’accès à l’assurance et au crédit quand la médecine avance

- Faciliter les démarches des candidats à l’emprunt

- Aider les emprunteurs à revenus modestes à souscrire un crédit

Cliquez ici pour accéder au site de l'AERAS : Site AERAS

Vous y trouverez, notamment, l'AERAS en pratique à travers: les points clés, le parcours type d'accès à l'emprunt, les conseils de l'AERAS, qui contacter et les questions d'emprunteur.

Emprunter quand on a une LMC

Si vous avez un crédit en cours :

Relisez au plus tôt vos contrats d'assurance qui indiquent les conditions de prise en charge de vos mensualités et les délais dans lesquels vous devez déclarer votre situation.

Si vous voulez emprunter :

La convention AERAS (s’Assurer et Emprunter avec un Risque Aggravé de Santé), inscrite dans la loi du 31 janvier 2007, améliorée en 2011 permet aux personnes ayant ou ayant eu un grave problème de santé d'accéder aux prêts et aux assurances.

Les conditions à remplir :

1/ Pour le crédit à la consommation :

- être âgé au maximum de 50 ans

- durée du crédit inférieure ou égale à 4 ans

- montant cumulé des crédits à la consommation ne dépasse pas 17 000 euros

- signer une déclaration sur l’honneur de non cumul de prêts au-delà du plafond de 17 000 euros

2/ Pour un crédit immobilier ou professionnel :

- le montant cumulé des prêts ne dépasse pas 320 000 euros. En cas d’achat d’une résidence principale, ce montant ne tient pas compte des crédits relais ;

- être âgé de 70 ans au plus en fin de prêt.

L'assurance est accordée après examen d'un dossier rempli par l’emprunteur.

Assureurs et banquiers s'engagent à prendre à leur charge 100% de la surprime d'assurance liée au risque aggravé de santé pour les prêts à taux zéro renforcé demandés par les personnes de moins

de 35 ans à revenus modestes.

La réalité :

- Si emprunter est devenu possible pour les personnes souffrant de cancer, cela leur revient plus cher que pour les bien-portants, l'assurance étant soumise à une surprime.

- Les délais de traitement des dossiers de prêts sont plus longs et des examens médicaux peuvent être demandés. Il est conseillé de déposer une demande d'assurance avant avant même la signature de la promesse de vente.

- Les banques et assureurs o ne mentionnent pas toujours l'existence de la convention AERAS aux emprunteurs concernés. Des recours sont possibles ainsi que le cas de refus du dossier, en écrivant à :

Commission de Médiation de la Convention AERAS

61, rue Taitbout

75009 PARIS

L'évolution du dispositif :

Le 3ème plan cancer (2014 à 2018) devrait permettre d'améliorer l’accès aux prêts et aux assurances. Il est en effet destiné à traduire dans la vie concrète les conclusions de la convention signée en 1991, combattre la discrimination en facilitant la vie pendant et après le cancer.

Pour en savoir plus :

Les patients dont la maladie est déclarée après avoir souscrit un emprunt

Dans le cas où un emprunteur tombe malade et ne peut plus exercer professionnellement ou se trouve dans une situation financière difficile, et qu’il a souscrit un emprunt avant sa maladie, quelles sont ses responsabilités vis-à-vis de l’organisme de crédit ?

Selon la nature de votre contrat d’assurance crédit (ou de tout autre contrat que vous avez signé), il se peut que votre assureur prenne en charge les mensualités de remboursement de votre crédit bancaire. Veillez à bien respecter les délais de déclaration prévus dans votre contrat d’assurance !